Qu’appelle-t-on le bonus / malus d’assurance ?

Le système de bonus malus est également appelé coefficient de réduction majoration, c’est un système de réduction ou de majoration de la prime d’assurance en fonction des sinistres rencontrés, à chaque échéance annuelle. En effet, une année sans sinistre permet d’augmenter le bonus alors qu’à chaque sinistre, un malus est appliqué. Ce bonus malus s’applique à la prime de référence, que l’on paiera beaucoup moins cher si l’on n’a jamais eu de sinistre avec son véhicule.

Le fonctionnement du bonus malus d’assurance

Fonctionnement général

Le bonus malus prend comme référence une période de 12 mois qui précède l’échéance annuelle de 2 mois. À titre d’exemple, on prend en compte les sinistres rencontrés d’octobre à octobre pour un contrat donc l’échéance annuelle est fixée le 31 décembre. Le système du bonus malus s’applique à tous les assureurs, mais chaque assureur a une prime différente, il est donc important de se renseigner avant de souscrire une assurance, car certains primes peuvent être plus élevées que d’autres.

Les véhicules concernés par le bonus malus

Le système du bonus malus concerne tous les véhicules terrestres à moteur, cependant, les véhicules suivants ne sont pas éligibles au bonus malus d’assurance :

- les deux-roues ou les tricycles allant jusqu’à 125cm3 (ou 11 kW de puissance de moteur)

- les véhicules dits d’intérêt général (comme les camions de pompiers ou du SAMU)

- les véhicules de collection (au-delà de 30 ans d’âge)

- les véhicules constituant le matériel agricole (tracteurs, moissoneuses, etc)

- les véhicules constituant le matériel forestier et le matériel de travaux publics

Les sinistres s’appliquant au bonus malus

Les sinistres qui s’appliquent au bonus malus sont les sinistres dans lequel le conducteur a une part de responsabilité, les sinistres suivants (entre autres) sont donc exclus du calcul du malus :

- les accidents lors de stationnement sans tiers identifié

- les incendies

- les vols

- les bris de glace (pare-brise ou fenêtre)

Les règles de calcul du bonus malus d’assurance

Le calcul pour le bonus

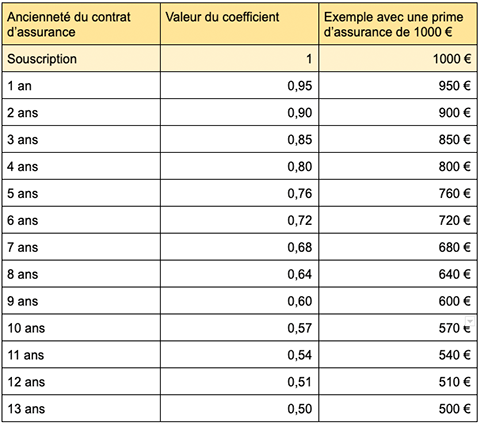

Le coefficient de départ est de 1, et pour chaque année sans incident, l’automobiliste obtient une réduction de 5% de ce coefficient, il paiera ainsi moins cher la prime d’assurance en fin de contrat. Voici un exemple :

Ce tableau correspond à la prime que paiera un automobiliste au bout de 13 ans sans sinistre, avec une prime de référence fixée à 1000 €. Il est important de savoir que le coefficient minimum est de 0,5.

Code de la route

2400 questions + cours + vidéos de conduite

17,90 €

par mois

Le calcul pour le malus

Au contraire, pour chaque accident responsable, le coefficient subit une majoration de 25%. Pour calculer le nouveau coefficient, il faut donc multiplier l’ancien par 1,25.

À titre d’exemple, si un automobiliste a un coefficient de 0,82 et qu’il a un accident dont il est responsable, son coefficient va alors passer à 1,03 (on arrondit le résultat qui est de 1,025), s’il a ensuite un autre accident la même année, son coefficient passera à 1,28.

Le coefficient maximal possible est 3,5, ainsi, pour une prime de référence de 1000 €, un conducteur qui a un coefficient de 3,5 en fin de contrat paiera 3500 € au lieu de 1000 €.

Bon à savoir

Parmi les informations utiles que le conducteur doit connaître, on a les suivantes :

- après 2 ans sans accident, le coefficient ne peut être supérieur à 1

- un accident dont le conducteur n’est que partiellement responsable entraîne une majoration de 12,5% et non de 25% contrairement à un accident dont il serait totalement responsable

- si un conducteur a un coefficient de 0,50 pendant au moins 3 ans, un accident ne lui fait pas perdre son bonus (l’assurance considère qu’il s’agit d’un dommage exceptionnel), il faut alors à nouveau 3 ans sans accident pour bénéficier de cet avantage

Que devient ce bonus malus à la fin du contrat d’assurance ?

À la fin du contrat d’assurance, on conserve et l’on transfère le bonus malus dans les cas où :

- on change de véhicule

- on change d’assureur

- on fait l’achat d’un nouveau véhicule (sous réserve qu’il n’y ait pas de nouveaux conducteurs)

Chaque année, à l’échéance annuelle du contrat, l’assureur délivre un relevé contenant la liste de tous les sinistres étant survenu lors des 5 années précédentes, ce relevé est indispensable si l’on souhaite changer d’assureur.

Si l’on vend son véhicule et que le rachat du prochain n’a pas lieu dans les 3 mois suivant la vente, et qu’aucun sinistre n’est survenu dans l’année, le conducteur bénéficiera de l’évolution de son bonus lors de sa prochaine souscription à une assurance automobile.